憧れのロレックスを手に入れたいけれど一括払いは厳しいという状況で、ロレックスをローンで買う人の心理や特徴について詳しく知りたいと考えている方は多いのではないでしょうか?

ショッピングローンの利用は恥ずかしいことなのか?

あるいは支払いが大変で後悔することはないのか?と不安に感じるのはとても自然なことです。

また、ご自身の年収や属性で審査に通るのか?

万が一周囲にバレることはないのか?といった心配事も尽きないかと思います。

実際には貧乏などではなく、賢く富を形成をするためにローンを活用する方も増えています。

この記事では、そんな皆さんの不安を一つひとつ解消していきます。

- ロレックスをローンで購入する際の審査基準や通りやすい属性の傾向

- 「恥ずかしい」「後悔する」といったネガティブな感情の正体と解決策

- 無金利ローンが利用できるおすすめの店舗や正規店での決済事情

- 完済前の売却リスクや所有権留保といった法的な注意点

ロレックスをローンで買う人の特徴と後悔しない心理

ここでは、実際にローンを利用して購入に踏み切る人たちが抱える心理的な葛藤や、共通する特徴について詳しく掘り下げていきます。

「借金をしてまで時計を買うなんて」という世間の声と、自分自身の「欲しい」という気持ちの間でどう折り合いをつければよいのか、私なりの視点でお話しします。

ローン購入は恥ずかしいという誤解と真実

結論から言うと、ロレックスをローンで購入することは決して恥ずかしいことではありません。

むしろ、近年の時計市場における常識の変化を捉えれば、それは非常に合理的で「賢い」選択だとさえ言えます。

私自身も最初は「借金=悪」という古い価値観に縛られていましたが、経済の仕組みを理解するにつれてその考えは変わりました。

「貯めてから買う」が通用しないインフレ相場

かつては「贅沢品は現金をコツコツ貯めてから買うもの」というのが美徳とされていました。

例えば、毎月3万円を頑張って貯金したとしましょう。

3年後には108万円貯まりますが、その頃には現在100万円のモデルが150万円になっている可能性が非常に高いんです。

これが「現金の価値が相対的に目減りする(インフレ)」という現象です。

現金を貯めているスピードよりも、時計の値上がりスピードの方が早いため、いつまで経ってもゴールテープが遠ざかっていく「蜃気楼」のような状態になってしまいます。

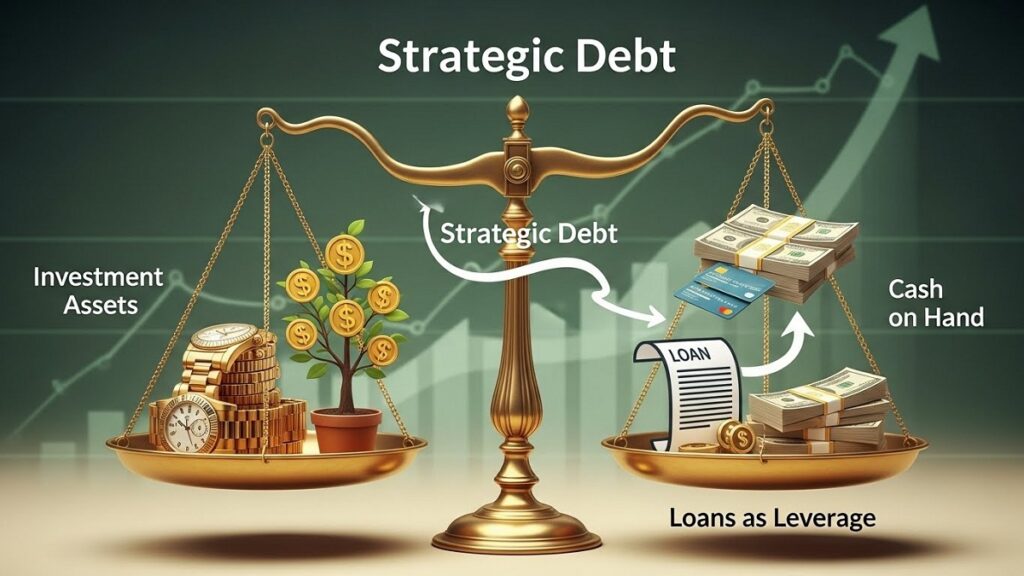

「戦略的借金」という考え方

ここで重要なのが、ローンを「借金」ではなく「レバレッジ(てこ)」として捉える視点です。

多くの富裕層や経営者は、手元に数千万円の現金があっても、あえてそれを崩さずに低金利のローンを利用して買い物をします。

なぜなら、手元の現金は株や事業に投資して、金利以上のリターン(利益)を生み出すことができるからです。

「ローンを利用する人=お金がない人」という図式は、ロレックスにおいては必ずしも当てはまりません。

むしろ、手元の資金(キャッシュフロー)を守りながら、欲しい富を今の価格で確保する「戦略家」としての側面が強いのです。

もちろん、金利手数料が高ければ意味がありませんが、後述するように時計業界には「無金利ローン」という特殊な環境が整っています。

これを活用しない手はないと、多くの賢いバイヤーが気づき始めているのが現状です。

審査に通らない年収や属性の共通点

いくら合理的だと言っても、ローンは金融契約ですので、誰でも利用できるわけではありません。

信販会社の審査に落ちてしまうと、購入計画は白紙に戻ってしまいます。

ここでは、審査の裏側にあるロジックと、通らない人の共通点を具体的に見ていきましょう。

年収と「総量規制」の壁

一般的に、ショッピングローンやクレジットカードのキャッシング枠には「総量規制」という法律の概念が影響します。

これは「年収の3分の1を超える貸付をしてはならない」という原則です。

例えば、年収300万円の方が200万円のデイトナをフルローンで購入しようとした場合、借入額が年収の3分の2に達してしまうため、審査通過は非常に厳しくなります。

この場合、頭金を入れて借入額を100万円以下に抑えるなどの対策が必要です。

属性によるスコアリングの差

信販会社は、申込者の属性をスコアリング(点数化)しています。

あくまで一般的な傾向ですが、以下のような序列が存在します。

| 属性 | 審査通過の傾向と対策 |

|---|---|

| 公務員・上場企業正社員 | 最強の属性です。勤続1年以上あれば、年収400万円程度でも200万円クラスの可決例が多く見られます。ボーナス払い併用も高く評価されます。 |

| 中小企業正社員 | 勤続年数が重要視されます。転職直後(半年未満)は収入の安定性を疑われるため、少し待ってから申し込むのが無難です。 |

| 自営業・フリーランス | 最も審査がシビアです。「年商」ではなく、確定申告書の「所得金額」が見られます。節税対策で所得を低く抑えている場合、支払い能力がないと判断されがちです。 |

| 派遣・契約社員 | 在籍確認が取れることが絶対条件です。勤続年数が長ければ(3年以上など)、正社員並みに評価されることもあります。 |

| 学生・アルバイト | 単独での高額ローンはほぼ不可能です。親権者などの「連帯保証人」を立てることを求められます。 |

最大の落とし穴「CIC情報」

年収が1,000万円あっても審査に落ちる人がいます。その原因の99%は「信用情報(クレジットヒストリー)」の傷です。

信販会社は審査の際、必ず指定信用情報機関(CICなど)のデータベースを参照します。

ここに「異動(いわゆるブラック)」の情報が載っていると、自動的に審査否決となります。

「異動」とは、過去にクレジットカードやローンの支払いを3ヶ月以上(61日以上)延滞したり、債務整理を行ったりした記録です。

「たかが携帯代」と思って支払いが遅れた結果、信用情報に傷がつき、住宅ローンやロレックスのローンが組めなくなったという事例は後を絶ちません。

自分の信用情報に不安がある方は、申し込み前にCICで情報開示(有料ですがWEBですぐ見れます)を行ってみることを強くおすすめします。

周囲にバレるリスクと対策を徹底解説

「ローンで買ったことが会社の上司や同僚、あるいは家族にバレたらどうしよう…」という不安も、購入の大きなハードルになりますよね。

結論から言えば、自分から口を滑らせない限り、バレる確率は極めて低いですが、いくつか注意すべきポイントがあります。

職場への在籍確認

審査のプロセスにおいて、信販会社から勤務先に電話がかかってくる「在籍確認」が行われる場合があります。

これがバレる要因の筆頭なんです。

ただし、信販会社の担当者もプロですので「ジャックスの〇〇ですが」とは名乗らず、個人名(例:「スズキですが、〇〇さんはお見えでしょうか」)でかけてくるのが一般的です。

会社の人に聞かれたら「クレジットカードを作ったのでその確認です」や「保険の勧誘でした」と言えば、それ以上怪しまれることはまずありません。

また、最近のWEB完結型ローン(WeBByなど)では

社会保険証の画像提出などで在籍確認を代替し、電話連絡をなしにしてくれるケースも増えています。

申し込み時に備考欄で相談するか、事前に店舗スタッフに「職場への電話は困る」と伝えておくと、柔軟に対応してくれることが多いです。

自宅への郵便物

家族に内緒で購入する場合、契約内容の確認書類や、ローン完済後の証明書が自宅に届くことで発覚するリスクがあります。

これについては、契約時に「明細のWEB確認」を選択することで郵便物を回避できる場合が多いです。

また、商品自体の配送を自宅ではなく「店頭受取」や「営業所留め」にするのも有効な手段です。

ただし、支払いが遅延して督促状が届くようになると、隠し通すのは不可能になります。

絶対に遅延しないことが、秘密を守るための鉄則です。

最もバレやすいのは「お酒の席」です。

酔った勢いで「実はこれ、ローンで月々3万なんだよね」と話してしまい、翌日社内で噂が広まっていた…

という失敗談は枚挙にいとまがありません。

秘密は墓場まで持っていく覚悟が必要です。

買って後悔するパターンと回避策

念願のロレックスを手に入れたはずなのに「買わなければよかった」と後悔してしまう。

そんな悲しい結末を迎える人には、ある共通したパターンがあります。

ランニングコストを甘く見ない

ロレックスは機械式時計ですので、車検と同じように定期的なメンテナンス(オーバーホール)が必要です。

モデルにもよりますが、3年~5年に一度、正規店や専門店に出す必要があり、その費用は約5万円~10万円かかります。

例えば5年ローンの最中に、10万円のオーバーホール費用が発生したらどうでしょう?

毎月の返済に加えて、ボーナス月でもないのに10万円が出ていくのは、家計にとってかなりのダメージです。

ライフステージの変化に対応できるか

5年(60回)というローン期間は長いです。

その間に、結婚、出産、引越し、転職など、大きなライフイベントが発生する可能性があります。

独身時代は余裕で払えていた月々3万円が、結婚してお小遣い制になった途端に払えなくなるケースは非常に多いです。

回避策としては、以下の2点を意識してください。

- ギリギリの返済額にしない: 手取り月収の10%以内、理想は5%以内に返済額を抑えること。

- ボーナス払いに依存しない: ボーナスは業績によってカットされるリスクがあります。毎月の固定給だけで払いきれる設定にしておき、ボーナスは貯蓄や繰り上げ返済に回すのが安全策です。

貧乏に見られないための賢い振る舞い

「ローンで買うなんて見栄っ張りだ」「貧乏人のすることだ」というネット上の心ない意見を目にして、心が折れそうになることもあるかもしれません。

しかし、そんな雑音を気にする必要はありません。

堂々としていることが一番の「品格」

貧乏に見えてしまう人の特徴は、ローンで買ったこと自体ではなく、その後の振る舞いにあります。

例えば、傷つくのを恐れて過剰に庇いながら歩いたり、聞かれてもいないのに「これ高かったんだよ」「これから値上がりするかな?」とお金の話ばかりしたりするのは、あまりスマートとは言えません。

本当にロレックスが似合う人は、決済手段が何であれ、その時計を日常の一部として自然に使いこなしています。

「この時計の歴史的な背景が好きなんだ」

「この文字盤の仕上げが美しいんだ」と、時計そのものの魅力を語れる人は、ローン購入であろうと周囲から尊敬されます。

大切なのは、ロレックスを「自分のステータスを上げる道具」として見るのではなく「共に時間を刻むパートナー」として愛することです。

その姿勢があれば、誰に何を言われても恥じることはありません。

ロレックスをローンで買う人が知るべき戦略とリスク

精神論の次は、具体的な「戦術」のお話です。

実際にローンで購入する際に利用すべき店舗の選び方や、絶対に知っておかなければならない法的なリスクについて、詳細に解説します。

ここを読み飛ばすと金銭的な損失だけでなく、法的なトラブルに巻き込まれる可能性もあるため、しっかりと目を通してください。

無金利ローンのおすすめ店舗と回数選び

ロレックスをローンで買うなら、絶対に「無金利ショッピングローン」を利用すべきです。

通常、クレジットカードの分割払いや一般的なローンでは、年率10%~15%程度の金利手数料が発生します。

200万円の時計を60回払いで買うと、金利だけで数十万円をドブに捨てることになります。

しかし、並行輸入店や有名中古時計店では、この金利手数料を店舗側が全額負担してくれるキャンペーンを通年で行っています。

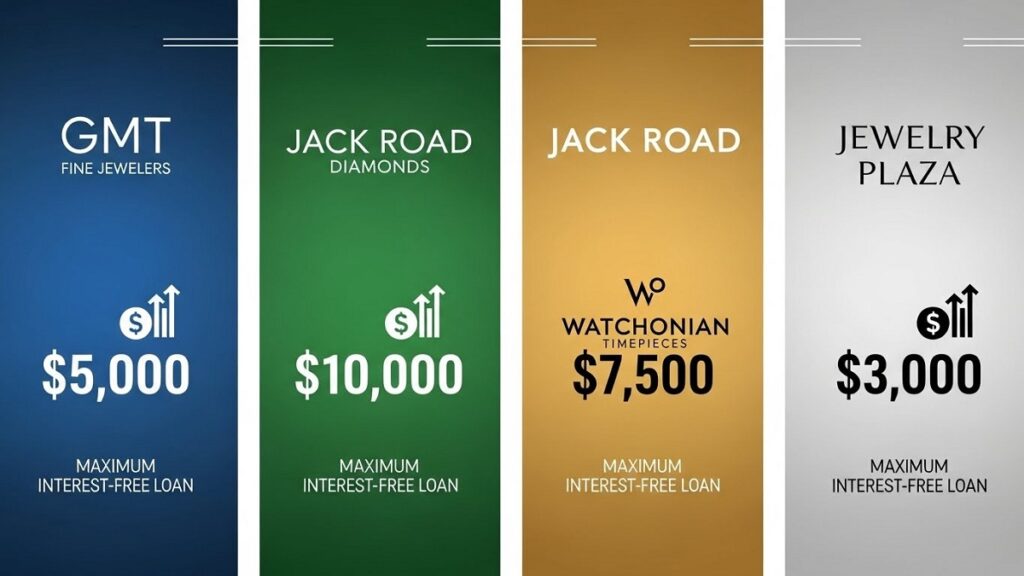

以下に、代表的な店舗とその条件(2025年時点の傾向)を整理しました。

| 店舗名 | 無金利最大回数 | 特徴・戦略的活用法 |

|---|---|---|

| GMT(新宿) | 60回 | 業界最強クラスの「60回無金利」が魅力。月々の支払額を限界まで下げたいならここ一択です。WEBサイトのシミュレーション機能も充実しています。 |

| ジャックロード(中野) | 48回 | 「48回無金利」がスタンダード。WEB完結型のスピード審査(WeBBy)に強く、在庫数も圧倒的。初心者でも安心して利用できる大手です。 |

| WATCHNIAN(旧一風騎士) | 48回(変動あり) | 商品ランクやキャンペーン時期によって条件が変わりますが、最大84回などの超長期低金利プランが出ることもあります。柔軟な対応が強みです。 |

| 宝石広場(渋谷) | 20回 | 無金利回数は他店より短めですが、その分商品価格自体が抑えられている場合があります。また、長期(100回以上)の有金利ローンの利率が非常に低く設定されており、超長期で細く長く払いたい人に向いています。 |

おすすめは「48回~60回」払い

個人的な推奨は、48回(4年)から60回(5年)払いです。

これなら200万円クラスのモデルでも月々3万円~4万円程度に収まり、一般的な会社員のお小遣いや副業収入で十分に賄える範囲になります。

「借金期間は短い方がいい」と思って無理に12回や24回払いにする方もいますが、月々の負担が重すぎて生活レベルを落とすことになれば本末転倒です。

無金利なのですから

あえて期間を長く取って手元の現金を厚くしておく(流動性を確保する)のが賢い富の防衛術です。

正規店での分割払いやカード利用の現実

「定価で買える正規店(マラソン)でローンを使いたい」という方もいるでしょう。

しかし、正規販売店(路面店や百貨店インショップ)では、並行店のような「無金利キャンペーン」は基本的に行われていません。

正規店で使える2つの分割手段

- クレジットカードの分割払い:

最も手軽ですが、金利手数料(年率12%~15%程度)がかかります。200万円の決済枠(S枠)を持っているカードが必要なため、プラチナカードクラスの所持が前提となります。 - 百貨店独自のクレジットカード・ローン:

三越伊勢丹の「エムアイカード」や高島屋カードなどです。これらは百貨店での買い物優待がありますが、近年ロレックスに関しては「ポイント付与対象外」「年間お買い上げ額加算対象外」とする改悪が相次いでいます。

正規店でローンを組む場合は、百貨店のカウンターで契約手続きを行いますが、審査に時間がかかるため、他のお客様の視線が気になるというデメリットもあります。

正規店購入を目指すなら、ある程度まとまった現金を用意するか、金利を払ってでもカードを切る「覚悟」が必要です。

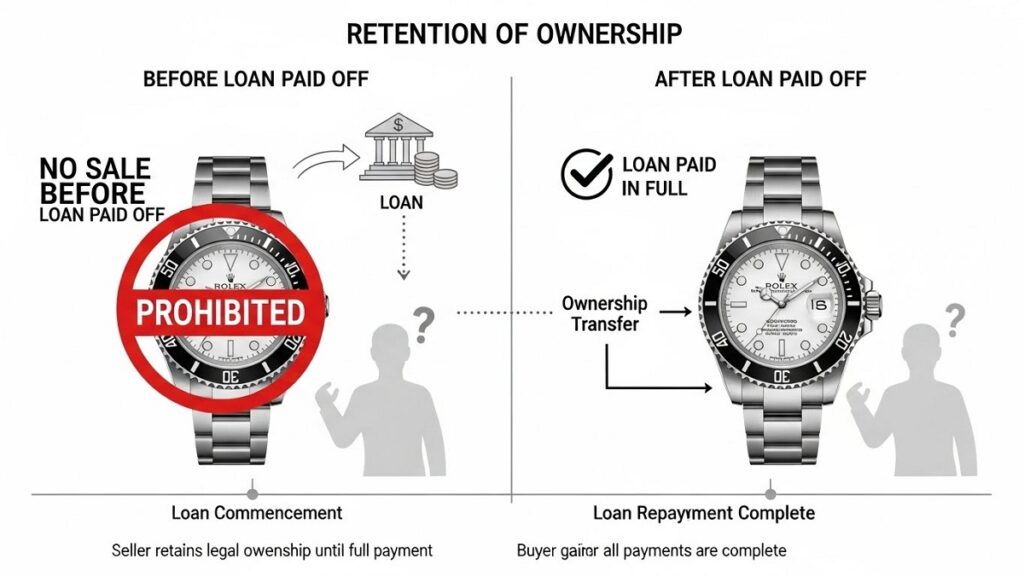

完済前の売却と所有権留保の危険性

この記事の中で最も重要、かつ法的なリスクに関わる部分です。

ここだけは絶対に読み飛ばさないでください。

ショッピングローンで購入した商品は、支払いが完全に終わるまで「所有権留保(Ownership Retention)」という特約が適用されます。

これは、契約約款に必ず記載されている条項で「完済するまで商品の所有権は信販会社にありますよ」という意味です。

ローン支払い中の(残債がある)ロレックスを、勝手に買取店に売ったり、質屋に入れたりすることは、刑法上の「横領罪(刑法252条)」に該当する可能性があります。

なぜバレるのか?どうすれば売れるのか?

まず、まともな買取店や質屋は、持ち込まれた時計が新しい場合や、保証書の日付が近い場合「残債はありませんか?」と必ず確認します。

また、万が一支払いが滞った際に、信販会社は商品の引き揚げ(回収)を求めますが、その時に商品が手元になければ、即座に不正が発覚し、残債の一括返済を求められます。

もし、どうしてもローン返済中に売りたくなった場合は、以下の手順を踏むのが唯一の正規ルートです。

- 信販会社に連絡する: 「一括返済したい」と伝えます。

- 残債を全額振り込む: 手元の現金、あるいは親族から借りるなどして資金を用意します。

- 完済証明を受け取る: これで所有権が正式にあなたに移ります。

- 売却する: 堂々と買取店へ持ち込めます。

「売ってそのお金で返済すればいい」という考えは通用しません(所有権がないものを売ることはできないため)。この「出口戦略の難しさ」こそが、ローン購入最大のリスクであることを肝に銘じておいてください。

定価割れで損しないためのモデル選び

ローンで購入するということは、未来の収入を先取りする行為です。

もし万が一、急にお金が必要になって時計を手放すことになった時、売却額がローン残債を下回ってしまう(オーバーローン状態)と、借金だけが残るという最悪の事態になります。

これを防ぐためには「リセールバリュー(換金率)」の高いモデルを選ぶことが鉄則です。

鉄板のプロフェッショナルモデル

以下のモデルは、世界的な需要があり、定価割れのリスクが極めて低いです(※2025年12月時点の市場動向に基づく)。

- コスモグラフ デイトナ: 時計界の王様。常に定価の2倍以上のプレミア価格がつきます。これを買っておけば、まず損をすることはないでしょう。

- サブマリーナ デイト: ダイバーズウォッチの原点。流動性が非常に高く、どこの国でも、どんな店でも高値で即現金化できます。

- GMTマスターII: 特に「ペプシ(赤青)」や「バットマン(青黒)」などのツートンベゼルは人気が衰えません。

逆に、デイトジャストの一部のモデルや、貴金属(金無垢)モデル、レディースモデルは

買った瞬間に価値が下がる(定価割れする)ケースがあります。

ローンで購入する場合は、自分の好みだけでなく「富としての防御力」も考慮してモデル選びをすることをおすすめします。

月々の支払額シミュレーションと計画

最後に、具体的な数字でイメージを固めましょう。

ここでは、人気モデル「サブマリーナ デイト(並行店価格 約200万円と仮定)」を例に、60回無金利ローンでの支払いをシミュレーションしてみます。

ケーススタディ:サブマリーナ デイト

購入条件

・商品価格(税込):2,000,000円

・頭金:0円

・ボーナス払い:なし

・金利手数料:0円(店舗負担)

・支払回数:60回(5年)

- 初回支払額: 33,300円 + 端数調整

- 2回目以降: 33,300円 × 59回

いかがでしょうか?

「月々33,300円」これを日割り計算すると、1日あたり約1,100円です。

毎日ランチとコーヒーを少し節約したり、飲み会を月に1~2回我慢したりすれば、十分に捻出できる金額だと思います。

頭金を入れた場合の威力

もし、貯金から「50万円」だけ頭金に入れられるとしたら、計算はもっと楽になります。

- ローン元本:1,500,000円

- 月々の支払額:25,000円

月2万5千円なら、スマートフォン代やサブスク代を見直すだけでも確保できそうな金額です。

「いつか」ではなく「今」この金額でロレックスオーナーになれる。これがローン購入の最大の魅力です。

詳細な返済能力の判断基準については、公的機関の情報も参考にしてください。

(出典:金融庁『貸金業法Q&A』)

ロレックスをローンで買う人のための最終結論

長くなりましたが、結論です。

ロレックスをローンで買うことは、決して後ろめたいことでも、無謀なことでもありません。

しかし、そこには「所有権留保」という厳しいルールと、5年という長い期間、支払いを継続する責任が伴います。

「欲しい!」という情熱は大切ですが、それだけで突っ走るのではなく、今回ご紹介した審査基準、リスク管理、そして出口戦略を冷静に見極めてください。

無理のない計画さえあれば、ロレックスはあなたの人生を豊かに彩る最高のパートナーになります。

この記事が、あなたの「最初の一歩」を踏み出す勇気に変わることを願っています。

さて、あなたはどの一本を相棒に選びますか?

コメント